クラウドローンで夢のマイカーを手に入れる新しい方法

「銀行での審査が不安」

「頭金が用意できない」

「月々の返済額が高すぎる」

「借り換えを考えている」こんな悩みを抱えている方は多いのではないでしょうか?

実は、これらの悩みを一気に解決する方法があるんです。

クラウドローンこそが、あなたの車購入を後押しする強い味方なんです。

車の任意保険には等級があるということを知ってはいるけど、詳しい内容はよく理解していないという人もいるのではないでしょうか?

等級とは「事故を起こすリスク」を数字で表したもので、等級によって保険料の支払い金額に差が出てきます。

また、年齢による金額の違いや、支払い金額を安くする「引き継ぎ」というものがあります。

今回は、車の任意保険の等級による金額の違いと「保険の引き継ぎ」で金額が安くなる理由とメリットについてお伝えします。

車の任意保険 年齢による金額の違い

車の任意保険は一般的に、運転者の年齢が低いほど保険料の金額が高めに設定されており、年齢が上ると割引が大きくなります。

車の任意保険の割引制度は、様々な条件が設けられています。

例えば、事故歴などによって決定される「等級」は、1年間無事故なら次年度の等級が1等級アップされ、等級のアップに応じて保険料の割引率が高くなります。

また、車の型式ごとに定められた「型式別料率クラス」のシステムでは、スポーツカーとコンパクトカーを比べると、コンパクトカーの方が保険料は安くなります。

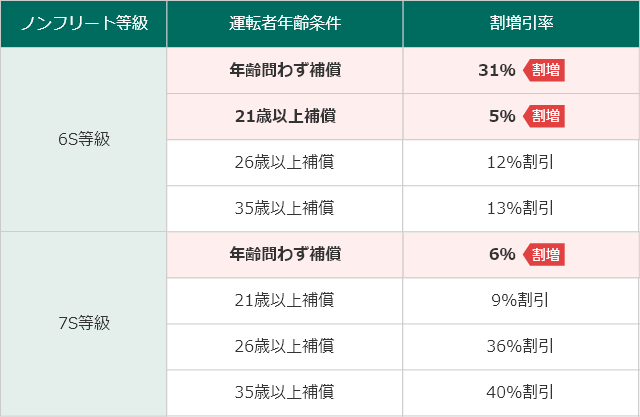

そして、任意保険の割引対象には「年齢条件」があり、車の運転者の年齢を限定することで、保険料の割引が多くなります。

引用:https://車の保険.net/車保険ノンフリート等級/

このシステムが採用されているのは、運転経験の長い30代や40代と比較すると、免許を取ったばかりの若者の方が事故を起こしやすいからです。

この制度は警視庁の発表している統計データに基づいて決められたものであり、運転者の年齢を高く制限するほど事故が減るため、保険料が安くなります。

当然、車で事故を起こせば、損害額が保険金でまかなわれます。

年齢の若い人はそれだけ保険金を利用するわけですから、保険金を利用しない年配者より多くの保険料を支払わないと、不公平になるという考え方が根底にあります。

引用:https://term.mitsui-direct.co.jp/index.html?id=20078

年齢条件の設定基準は保険会社によって異なりますが、一般的には年齢条件なし、21歳以上、26歳以上、30歳以上、35歳以上などと区分けされています。

なお、年齢条件を指定する時に想定する運転者は、配偶者と同居の家族に限定されます(別居の家族は対象外)。

年齢条件と保険料の金額の関係は保険会社によって細かく設定されており、保険料が一律ということにはなりません。

例えば、45歳、14等級、車両保険無し、保険料一括払いの契約者がいたとします。

その契約者に対する保険料は、代理店型保険会社の任意保険とダイレクト型保険会社の任意保険では以下のように異なります。

| 代理店型 | ダイレクト型 | |

| 全年齢 | 133,740円 | 101,080円 |

| 21歳以上 | 83,940円 | 56,350円 |

| 26歳以上 | 64,140円 | 36,390円 |

| 35歳以上 | 59,330円 | 34,590円 |

「ダイレクト型」自動車保険とは、インターネットや電話等を介して契約者と保険会社が直接契約を結ぶ自動車保険のこと。

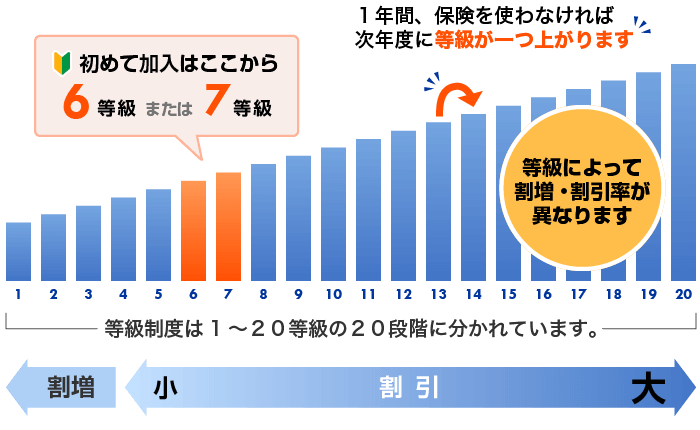

車の保険の等級とは?

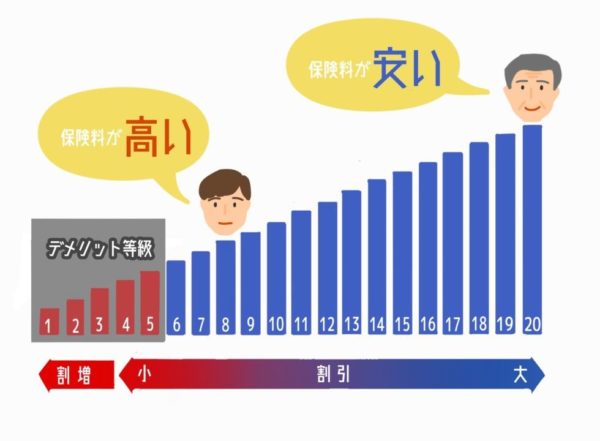

任意保険の保険料は「ノンフリート等級制度」により、契約者の等級によって保険料の割引率が決まります。

等級には1等級から20等級まであり、最低の1等級の場合は64%の「割増」になっており、最高の20等級は63%の「割引」が受けられます。

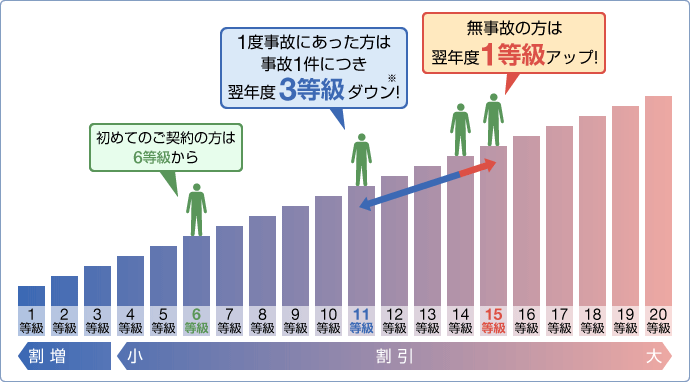

そして、初めて任意保険に加入する人は6等級の19%割引から始まり、1年間無事故で保険金を利用しないと、翌年には1等級ランクアップして7等級になり、割引が30%に増加します。

実は、ノンフリート等級には「無事故」のランクと「事故有」のランクがあります。

つまり、同じ等級でも無事故の等級と事故有の等級があることになります。

引用:https://www.sbisonpo.co.jp/car/guide/grade-system/grade-system01_1.html

そして、交通事故を起こし、保険金を利用すると等級がダウンします。

例えば、15等級の人が事故を起こすと3ランクダウンして12等級になります。

実は、12等級には11等級から無事故でランクアップした人もいます。

ここで、同じ12等級だからといって、同じ保険料では不公平になりますよね。

つまり、保険金を利用した人と、利用していない人が同じ保険に対して、同じ金額を負担するのは平等ではないことになります。

従って、事故有12等級は27%の割引でしかなく、無事故12等級は48%の割引を受けられます。

このように、7等級以上では同じ等級でも、無事故等級の方が割引率が高くなっています。

さらに、事故を起こした場合は3等級ダウンされるだけではなく、事故有等級が3年間続くことになります。

従って、12等級にダウンした人は1年間無事故なら13等級に上がりますが、無事故等級の49%割引ではなく、事故有等級の29%割引しか受けられません。

なお、事故有等級の適用期間中に再び事故を起こすと、当然3年間延長されます。

ただし、事故有等級期間は6年が限度になっています。

保険の等級の引き継ぎってなに?

任意保険に新規で加入すると、始めは6等級からスタートし、保険料が19%割引かれます。

そして、1年間無事故で保険金を利用しなければ、翌年には7等級にアップし、保険料は30%割引になります。

ただ、もっと早く等級をアップさせる方法があり、それが「等級の引き継ぎ」です。

等級の引き継ぎは違う保険会社との間でも可能になっています。

基本的に、契約者の年齢が若いと、保険料がかなり高くなります。

そこで、例えば祖父と新たに車を購入した孫が同じグレードの車を所有し、同じような補償内容の保険に加入するとします。

仮に、祖父が20等級で保険料が約3万円、孫が6等級で約15万円だった場合、祖父から孫に等級の引き継ぎをすると、孫が20等級になるため、保険料が約5万円に減ります。

約10万円も保険料がお得になります。

また、祖父が6等級にランクダウンしても、保険料は約5万円で済むため、2万円程度の増加にしかなりません。

トータルで見れば8万円(15万円-5万円+3万円-5万円)がお得になります。

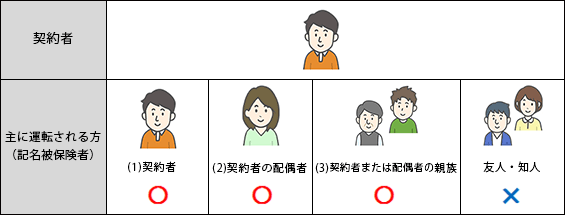

ただし、無条件で等級の引き継ぎができるわけではなく、「同居している」契約者の家族という一定の条件があります。

家族間で等級の引き継ぎが可能なのは、次に該当する人です。

引用:https://www.edsp.co.jp/guide/column/column_019/

例えば、同じ敷地内に住んでいても建物が別であったり、同じ建物内でも内部が壁で完全に仕切られている家族は別居と扱われます。

また、次の場合は引き継ぎができません。

・車両の新規購入、廃車、譲渡、増車、減車ではない場合

・車を新しく購入したり、誰かから譲ってもらったりするなど、所有している車の数が増減するタイミングでないと、等級の引き継ぎができません。

例えば、同居家族が事故を起こしたことで、保険料のアップを逃れるために、家族の車と等級を入れ替えるということは認められません。

車の任意保険 等級による金額の違いと引き継ぎ まとめ

車の任意保険というのは、契約者や車の種類などによって保険料が大幅に異なります。

できるだけ無駄な保険料を支払わなくても良いように、可能な限り運転者の条件を限定するのが得策です。

また、事故を起こして保険金を利用すると、保険料が大幅にアップするため、無事故を心がけることが大切です。

なお、等級の引き継ぎ制度は有効に利用した方が金額的にもメリットがありますので、ご家族で対象になる方がいたら、検討してみることをおすすめします。

クラウドローンで夢のマイカーを手に入れる新しい方法

「銀行での審査が不安」

「頭金が用意できない」

「月々の返済額が高すぎる」

「借り換えを考えている」こんな悩みを抱えている方は多いのではないでしょうか?

実は、これらの悩みを一気に解決する方法があるんです。

クラウドローンこそが、あなたの車購入を後押しする強い味方なんです。