クラウドローンで夢のマイカーを手に入れる新しい方法

「銀行での審査が不安」

「頭金が用意できない」

「月々の返済額が高すぎる」

「借り換えを考えている」こんな悩みを抱えている方は多いのではないでしょうか?

実は、これらの悩みを一気に解決する方法があるんです。

クラウドローンこそが、あなたの車購入を後押しする強い味方なんです。

車を購入する際、現金一括払いとローンの2つの方法があります。車を購入する際、銀行のマイカーローンやオートローンなどがあります。

それぞれの金利がどう違うのか、そしてその違いがどれくらいの金額差になるのかを見てみましょう。

今回は、低い金利で購入できる新しいサービス「クラウドローン」について、また残価設定クレジットとディーラーローンのメリット、デメリットについて紹介します。

車を最も安く購入できる方法 クラウドローンのメリット大公開!

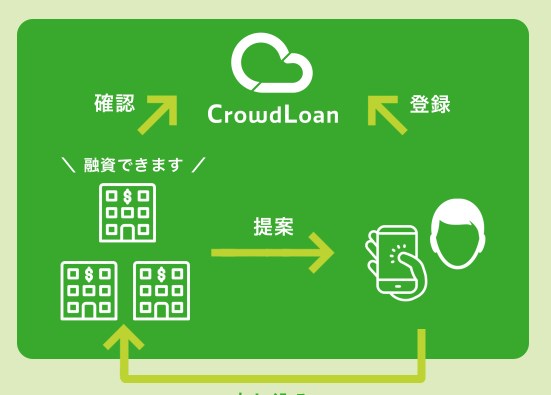

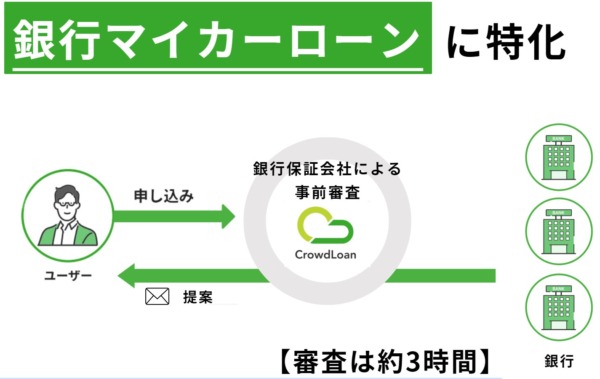

クラウドローンは簡単に言うと、「金融機関」と「融資を受けたい人」を結びつけるマッチングプラットフォームです。

この仕組みでは、希望する融資条件を入力するだけで銀行から提案が届くようになっています。

そのため、効率よく最適な融資を提供してくれる銀行を見つけることができます。

現金で支払うのが理想ですが、ローンを利用することも賢い選択肢になる場合があります。

手元の資金を投資に回し、ローンの金利以上に稼げる場合もあります。

だから、ローンは必ずしも悪い選択肢ではありません。

とはいえ、ローンの金利や手数料は重要なポイントです。

ローンには、車屋さんで利用する信販系のローンと、銀行から借りるマイカーローンがあります。

信販系のローンは審査が緩い分、金利が高めです。

例えば、信販系のローンだと3.5%から10%と高い場合があります。

一方、銀行系のローンは金利が低いですが、審査が厳しいです。

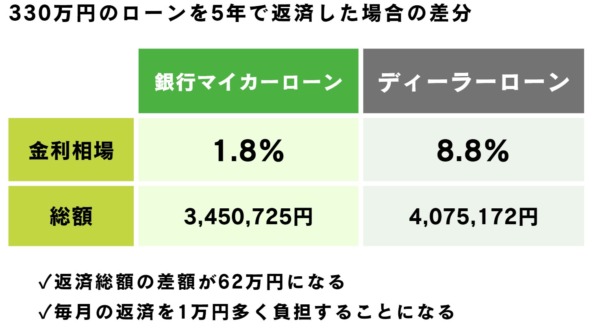

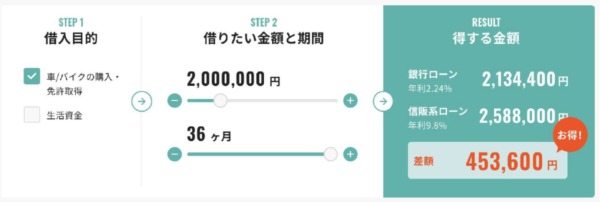

例えば、330万円のローンを5年間で返済する場合、銀行のマイカーローンの金利が1.8%、ディーラーローンが8.8%だとすると、総額で約62万円の差が生じます。

このようなシミュレーションをクラウドローンのサイトで簡単に行えます。

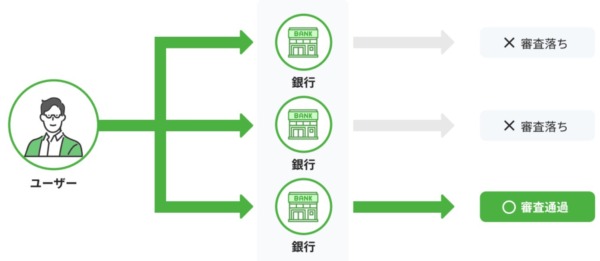

「クラウドローン」は、すでに30以上の金融機関と提携しています。

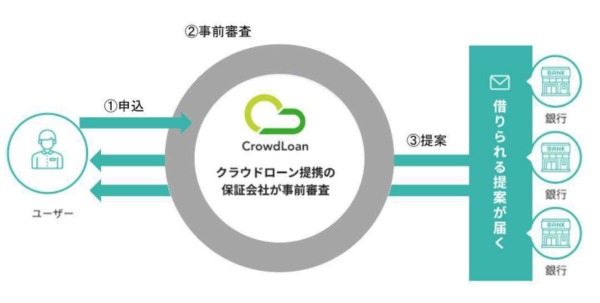

クラウドローンの最大の特徴は、簡単な入力だけで事前審査ができることです。

事前に借りられるかどうかが分かるため、車を選ぶ際に安心できます。

さらに、複数の保証会社と提携しているため、一つの保証会社でNGでも、他の保証会社でOKになる可能性もあります。

直接金融機関に申し込むと、信用情報機関にその履歴が一定期間残ります。

成約情報だけでなく、審査に落ちた場合も履歴に記録されてしまいます。

申込回数が増えると、例えば月に3件以上の履歴が残ると、「本当にお金に困っている」と銀行に判断され、融資を敬遠されることもあります。

履歴がマイナスに響かない場合もありますが、信用情報に関わる問題なので、できるだけ履歴が残らないのが理想です。

提案を受けてから申し込み、融資を受けると成約情報として履歴は残りますが、通常のローン審査のように無駄な申し込みを避けることができ、信用情報を棄損するリスクを大幅に減らせます。

さらに、クラウドローンは車だけでなく、車のパーツや車検費用などにも利用できます。

クラウドローンの特徴

クラウドローンのメリットは以下の通りです。

ネットで完結:ローンの手続きがすべてオンラインでできるため、銀行に行く必要がありません。

金利を選べる:複数の銀行からオファーを受け取り、最も低金利のローンを選べます。

借り換えも可能:すでに高金利のローンを利用している場合でも、借り換えができます。

迅速な審査:最短で2〜3時間で審査結果が出るため、すぐに利用できます。

この手軽さと便利さは、車の一括査定サービスに似ています。

車の購入時に複数のディーラーから見積もりを取るように、銀行ローンでも複数のオファーを比較して最適な条件を選べます。

クラウドローンは単なる比較サイトではなく、実際に複数の銀行からオファーを受け取ることができ、詳細な条件を比較検討できます。

また、利用者に最適なプランを提案してくれるため、時間と手間を大幅に節約できます。

クラウドローンの利用方法は簡単です。

まず、トップ画面から登録ボタンをクリックし、車やバイクを選択します。

次に、最低借入希望額を選びます。

この段階では、所得証明などは必要ありません。

入力が完了すると、事前審査の結果がメールで届き、金利がもっとも低い銀行を選ぶことができます。

クラウドローンは、車の購入を検討している方や、すでに高金利のローンを利用している方にとって非常に便利なサービスです。

金利の差で最終的な総支払い額が大きく変わるため、少しでも低い金利を選ぶことが重要です。

クラウドローンは、車を買うときの新しい選択肢として注目されています。

残価設定クレジットの仕組みと注意点!知らないと損する5つのポイント

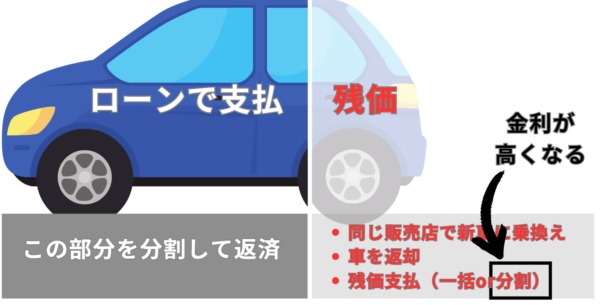

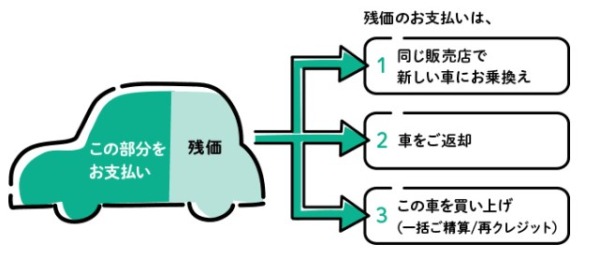

残価設定クレジットとは、数年後の買取保証額(車両の将来の査定額)をあらかじめ設定し、車両価格からその残価を差し引いた金額を支払う方式です。

主に新車購入時に利用され、一部の中古車購入にも適用されます。

契約時に設定される残価は、返済期間や市場価値に基づいて決定されます。

たとえば、200万円の車を24回払いの残クレで購入し、2年後の残価が80万円と設定された場合、その80万円は24回目の支払い時に据え置かれます。

つまり、初めの23回分では残りの120万円を分割して月々返済することになります。

この方法により、月々の支払いが軽減され、無理なく新車を手に入れることができるのです。

また、返済終了時には、新車への乗り換え、車両の返却、またはそのまま乗り続ける選択肢があり、ライフスタイルや状況に合わせた柔軟な対応が可能です。

残価設定クレジットのメリット

① 月々の支払いが抑えられる

残クレの一番のメリットは、月々の支払いが低く抑えられることです。

例えば、300万円の車を購入する際、5年後の下取り額を100万円と予測すると、実質的に200万円分のローンを組むことになります。

これにより、月々の支払い負担が軽減されます。

②買取保証がある

次に、買取保証がついている点も魅力です。

5年後に一定額での買取を保証してくれるため、将来的な資金計画が立てやすくなります。

③ ローンが通りやすい

残クレは、通常のローンよりも通りやすい傾向があります。

これは、自社ローンを提供するファイナンス会社が車の所有権を持つため、リスクが少ないからです。

例えば、トヨタファイナンスなどの残クレでローンが通ったケースは多くあります。

残価設定クレジットのデメリット 向いてない人とは?

①走行距離制限がある。

残クレ契約の車には、月1,000kmや1,500kmといった走行距離の制限が一般的に設定されています。

これを超過すると、超過距離に応じた追加費用を請求されます。

したがって、毎日の通勤や旅行で長距離を走る人には不向きです。

②査定額が固定される。

5年後の買取額が固定されるため、市場価値が上がった場合でも、その恩恵を受けにくいです。

例えば、実際の市場価値が150万円でも、契約時に保証された買取額が100万円の場合、損をする可能性があります。

③車の状態が影響する

車の状態が買取額に大きく影響します。

走行距離や傷、事故の有無などが査定額に反映されるため、注意が必要です。

特に、事故車になった場合、買取額が大きく下がるリスクがあります。

走行距離制限やメンテナンスの怠り、車のキズや凹みなどが契約満了時の査定価格に影響し、残価を下回る場合、その差額をディーラーから請求されることがあります。

そのため、運転に不慣れなペーパードライバーや、青空駐車で車を傷つけられるリスクが高い人には向いていないでしょう。

④カスタマイズ不可

残クレ契約車は、契約終了時にディーラーに返却することが前提です。

そのため、ホイールやタイヤのインチアップ、カーナビやエアロパーツなどのカスタマイズは基本的にできません。

カスタマイズを希望する場合、車を元の状態に戻す必要がありますので、改造を楽しみたい人には適していません。

⑤所有権の制限

銀行のマイカーローンでは、契約期間中も所有権は契約者にありますが、残クレでは契約期間が終了しても、残価を一括精算しない限り所有権は契約者に移りません。

そのため、契約終了後に自由に車を乗り換えたい人には向いていないと言えます。

これらの点を考慮すると、残クレは特定のライフスタイルやニーズに合わない場合があります。

自分の使用状況や将来の計画をしっかりと見極めた上で選択することが重要です。

知らないと損!銀行のマイカーローンとディーラーローンの違い

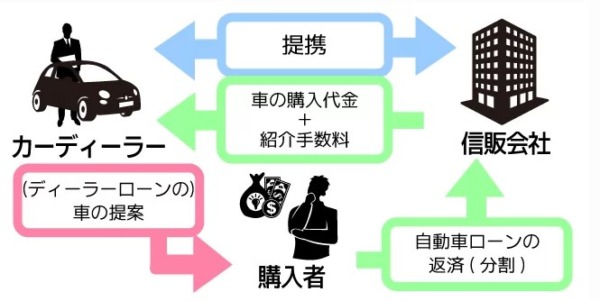

ディーラーローンとは、信販会社やクレジット会社を通じて車の購入資金を借りる方法です。

銀行ローンと比べていくつかの優れた点があります。

まず、手続きが迅速で、最短で申し込み当日に借り入れが可能です。

しかし、ディーラーローンには注意点もあります。

金利が非常に高い場合が多く、トータルの支払額が増える可能性があります。

また、車の所有者がディーラーになるため、車の保存状態には特に気を遣う必要があります。

さらに、購入する車種が決まってからでないと申し込みができない点にも留意が必要です。

銀行のマイカーローンとディーラーローンでは、金利の仕組みが少し異なります。

例えば、銀行のマイカーローンでは元金に対して金利がかかり、毎月元金が減るごとに利息も減っていきます。

100万円を2.5%の金利で借りた場合、1年間で25,000円の利息がかかる計算です。

しかし、ディーラーローンの場合、金利が最初に一括で乗せられ、その総額を分割して返済していく形になります。

例えば100万円を5年ローンで組むと、5年間の金利が一括で乗せられ、それを分割して支払うため、元金が減っても利息は変わりません。

そこで具体的な金額差を見てみましょう。

例えば、ディーラーローンで300万円、金利3.9%、60回払いで組むと、毎月の支払いは約59,750円となります。

一方、銀行のマイカーローンを金利2.5%で組んだ場合、毎月の支払いは約53,857円になります。

総支払額を比較すると、ディーラーローンでの支払い総額は約3,585,000円、マイカーローンの場合は約3,195,420円になります。

つまり、金利が低いほど総支払額が少なくて済むわけですが、ディーラーローンには手続きが簡単で審査が通りやすいといったメリットもあります。

今回、最初にご紹介したクラウドローンなら、一番金利の低い銀行をあなた自身が選択することができます。

まとめるとこのようになります。

車の購入方法にはそれぞれメリットとデメリットがあります。

現金一括払いは総支払額を抑えたい方に適していますが、大きな額の現金が必要です。

銀行のマイカーローンは金利が低く、総支払額を抑えたい方に最適ですが、審査が厳しいです。

ディーラーローンは手続きが簡単で審査が通りやすいかわりに、金利が高い傾向にあります。

残価設定クレジットは月々の支払いを抑えることができ、買取保証もあるため安心ですが、解約が難しく、車の状態が買取額に影響する点に注意が必要です。

その点、クラウドローンはネットで簡単に手続きができ、複数のオファーから金利の低い銀行を選ぶことができる新しいサービスです。

これにより、最も低金利のローンを選ぶことができ、トータルの支払額を抑えることができます

また、新規のローンだけでなく、すでに高金利のローンを利用している方でも借り換えが可能ですので、毎月の支払いを抑え、トータルの支払額を減らすことができます。

クラウドローンの利用を検討している方は、ぜひ一度試してみてください。

賢い選択で、よりお得に車を手に入れましょう。

クラウドローンで夢のマイカーを手に入れる新しい方法

「銀行での審査が不安」

「頭金が用意できない」

「月々の返済額が高すぎる」

「借り換えを考えている」こんな悩みを抱えている方は多いのではないでしょうか?

実は、これらの悩みを一気に解決する方法があるんです。

クラウドローンこそが、あなたの車購入を後押しする強い味方なんです。